Bonus vacanze. In attesa dell'app per richiederlo, ecco cosa occorre per ottenere il bonus vacanze, dallo SPID all'ISEE in corso di validità

©shutterstock/PIXA

Indice

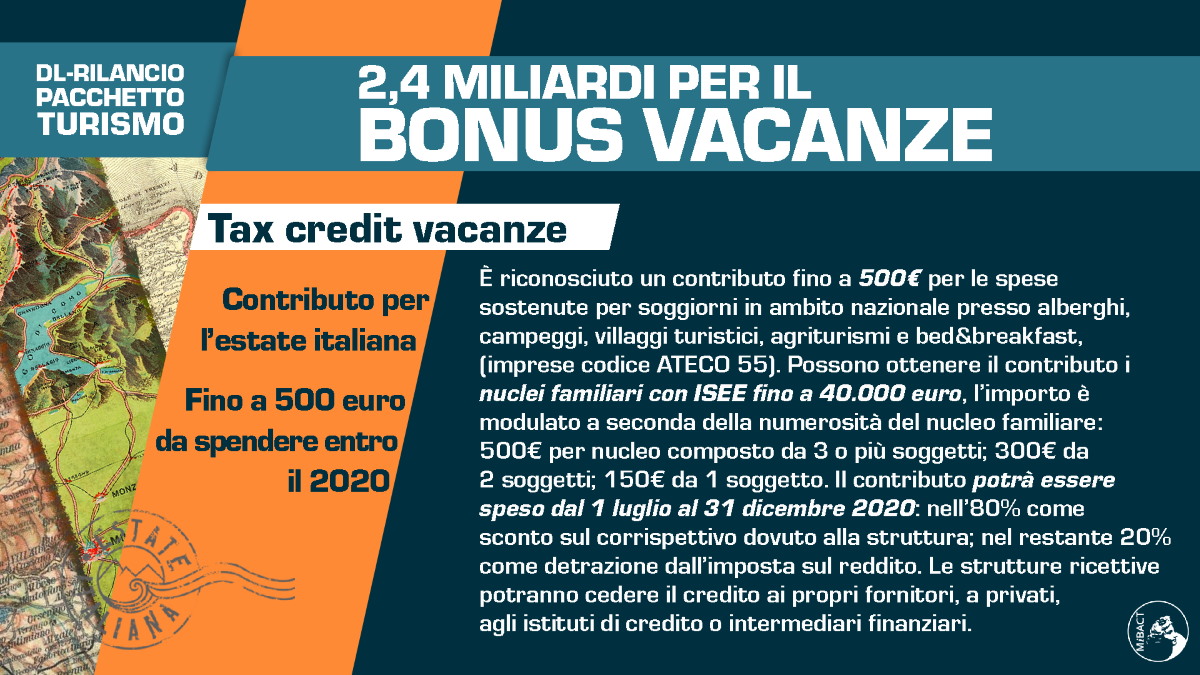

Il decreto Rilancio ha messo a disposizione degli italiani anche un bonus vacanze, noto anche come tax credit bonus che permette da una parte di sostenere la ripartenza del settore turistico, dall’altra di aiutare le famiglie italiane con un contributo massimo di 500€ per le ferie estive. Si attendeva solo l’app ufficiale che oggi è stata resa nota. Si chiama io.Italia.it.

Mancano ormai pochi giorni al 1° luglio, la data a partire dalla quale sarà stato possibile richiedere il bonus vacanze. Poco meno di due settimane, dopo si potrà richiedere un contributo massimo di 500€ a famiglia per contribuire a pagare il costo delle vacanze. Mancava l’ultimo tassello, l’app, ma adesso è finalmente arrivato.

Bonus vacanze: come richiederlo tramite l’app IO

In primo luogo occorre essere in possesso di ISEE in corso di validità. Occorre scaricare poi l’app dedicata e accedere tramite le credenziali Spid l’identità digitale o la Carta d’Identità Elettronica. Bisogna poi verificare se la struttura scelta è convenzionata, visto che l’adesione di alberghi, villaggi e B&B non è obbligatoria ma facoltativa. Una volta richiesto il bonus tramite l’app, al termine della vacanza quando si dovrà saldare il conto, l’applicazione fornirà un QR Code che permetterà di usufruire dello sconto.

Più nel dettaglio, ecco tutti i passaggi per richiedere il bonus vacanze:

- Installare l’app IO, scaricabile dallo store del proprio smartphone, sia per iOS che per Android

- Accedere con la propria identità digitale SPID o, in alternativa, con la Carta d’Identità Elettronica (CIE 3.0*). In seguito alla prima registrazione, si potrà accedere più facilmente digitando il PIN o tramite riconoscimento biometrico (impronta digitale o riconoscimento del volto)

- Entrando nell’app IO, nella sezione Pagamenti, si potrà aggiungere un nuovo Bonus/Scontoo, scegliendo “Bonus Vacanze” dalla lista di quelli disponibili. Basterà seguire i passaggi per completare la richiesta e attivare il Bonus.

- Il Bonus che sarà attribuito al nucleo familiare di chi lo richiede sarà identificato da un codice univoco, a cui sarà associato anche un QR code. Al momento di pagare il soggiorno e la vacanza, basterà solo comunicare tale codice all’albergatore insieme a codice fiscale.

L’app indicherà sia l’importo dello sconto che quello del credito d’imposta, ma anche l’elenco di tutti i componenti del nucleo familiare e il periodo entro cui è possibile utilizzare il bonus. È possibile inoltre condividere il codice con i componenti del nucleo familiare:

“Attraverso la funzione “Condividi” presente nella schermata di riepilogo del Bonus, IO crea una copia del codice univoco e del relativo QR-code che il richiedente può inoltrare (come una semplice immagine) ai componenti del nucleo familiare che non hanno accesso all’app” si legge sul sito ufficiale.

Cos’è il bonus vacanze

Secondo quanto stabilito dall’articolo 176 del decreto rilancio, per tutto il 2020 è previsto un bonus spendibile su tutto il territorio nazionale da 150 a 500 euro in base al numero di componenti del nucleo familiare. Il bonus ha già sollevato polemiche, in primo luogo perché dovrebbero essere gli albergatori ad anticipare i soldi per le vacanze degli italiani. Inoltre, si temono una serie di ostacoli burocratici che potrebbero rallentarne o almeno impedirne l’applicazione.

Intanto, la partenza fissata al 1° luglio non aiuta chi avrebbe scelto le vacanze a giugno. Inoltre, l’adesione facoltativa di alberghi e strutture potrebbe rallentare il tax credit. A rendere più complicato il tutto è anche il fatto che si richiede l’accesso tramite identità digitale SPID e via app, penalizzando chi non è in grado di farlo a causa del digital divide. Infine, come si legge nel decreto

“il pagamento del servizio deve essere corrisposto senza l’ausilio, l’intervento o l’intermediazione di soggetti che gestiscono piattaforme o portali telematici diversi da agenzie di viaggio e tour operator” escludendo di fatto le piattaforme digitali come Booking e Airbnb.

Inoltre, invece di attendere il rimborso come credito d’imposta, le strutture ricettive potranno cedere il credito ai propri fornitori, a privati, agli istituti di credito o intermediari finanziari.

Ma vediamo in cosa consiste il bonus vacanze, a chi spetta e come richiederlo.

Bonus vacanze: i requisiti

“Per il periodo d’imposta 2020 è riconosciuto un credito in favore dei nuclei familiari con ISEE in corso di validità, ordinario o corrente ai sensi dell’articolo 9 del decreto del Presidente del Consiglio dei ministri 5 dicembre 2013 n. 159, non superiore a 40.000 euro, utilizzabile, dal 1° luglio al 31 dicembre 2020, per il pagamento di servizi offerti in ambito nazionale dalle imprese turistico ricettive, nonché dagli agriturismo e dai bed &breakfast in possesso dei titoli prescritti dalla normativa nazionale e regionale per l’esercizio dell’attività turistico ricettiva”

si legge nel decreto. Di fatto tutti coloro che hanno Isee non superiore a 40mila euro potranno richiedere il bonus per il periodo che va da luglio a dicembre. Il credito è utilizzabile da un solo componente per nucleo familiare e non può superare 500€ per nucleo familiare. In particolare, è pari a:

- 150 euro per i nuclei familiari composti da una sola persona

- 300 euro per i nuclei familiari composti da due persone

- 500 euro per ogni nucleo familiare con almeno 3 persone

Bonus vacanze: come può essere utilizzato

Il bonus può essere utilizzato da un solo componente e speso in un’unica soluzione e nei riguardi di una sola impresa turistica ricettiva, o di un solo agriturismo o bed & breakfast .

“È fruibile nella misura dell’80%, sottoforma di sconto, per il pagamento dei servizi prestati dal fornitore. Il restante 20% è utilizzabile come detrazione dall’avente diritto – Il corrispettivo della prestazione deve essere documentato con fattura elettronica o documento commerciale” spiega l’Agenzia delle entrate.

©Mibact

In altre parole, il cittadino che lo richiede dovrà anticipare il 20% della somma scontata, recuperandola poi come detrazione in sede di dichiarazione dei redditi nel 2021. Il restante 80% dovrà essere anticipato dagli albergatori, che poi lo recupereranno sotto forma di credito d’imposta con la presentazione del modello unico nel 2021.

“Lo sconto è rimborsato al fornitore sottoforma di credito d’imposta utilizzabile, senza limiti di importo in compensazione, ovvero cedibile anche ad istituti di credito” spiega l’Agenzia delle entrate.

Per leggere il testo integrale del Decreto clicca qui

Aggiornamento: Codice tributo

E’ stato ufficialmente comunicato dall’Agenzia delle Entrate, con la Risoluzione 33/E del 25 giugno, il codice tributo associato al bonus vacanze, ossia quel codice che permetterà alle imprese turistico-ricettive (alberghi, agriturismi, b&b, ecc.) di recuperare lo sconto praticato ai clienti che hanno usufruito del bonus.

Il codice 6915, utilizzabile a partire dal 1° luglio 2020, andrà indicato nella sezione “Erario” del modello di pagamento F24 in corrispondenza delle cifre indicate nella colonna “importi a credito compensati” o, nel caso il contribuente debba riversare l’agevolazione, nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” del modello F24 deve essere sempre indicato il valore “2020”.

Nel nuovo documento l’Agenzia delle Entrate specifica inoltre che:

- il fornitore deve confermare l’applicazione dello sconto tramite un’apposita procedura web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- a decorrere dal giorno lavorativo successivo alla conferma dell’applicazione dello sconto, il fornitore recupera il relativo importo come credito d’imposta utilizzabile in compensazione tramite modello F24;

- ai fini di cui al punto precedente, il modello F24 è presentato esclusivamente attraverso i servizi telematici resi disponibili dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento. Il credito d’imposta utilizzato in compensazione non può eccedere l’importo disponibile, tenuto conto delle fruizioni già avvenute o in corso e delle eventuali cessioni del credito a soggetti terzi, pena lo scarto del modello F24;

- in alternativa all’utilizzo in compensazione, il credito d’imposta può essere ceduto dai fornitori, anche parzialmente, a soggetti terzi anche diversi dai propri fornitori di beni e servizi, nonché ad istituti di credito o intermediari finanziari. Il credito d’imposta non ulteriormente ceduto è utilizzato dal cessionario con le stesse modalità previste per il soggetto cedente.

Fonti di riferimento: Vademecum Agenzia delle Entrate, Io.Italia.it

LEGGI anche:

Bonus vacanze: fino a 500 euro a famiglia da spendere in Italia. Aumenta la soglia ISEE